热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

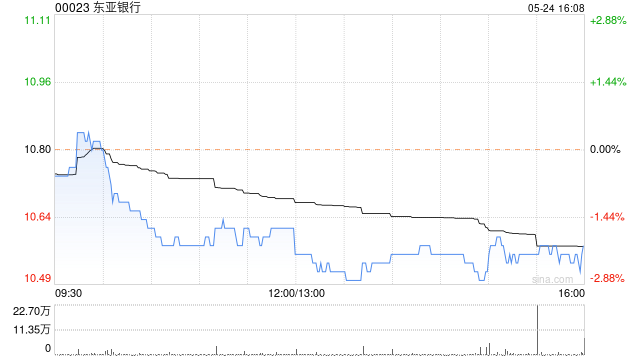

瑞银发布研报称,东亚银行(00023)将于8月中公布中期功绩,瞻望东亚上半年的净利润将同比高潮11.4%,惟全年净利润仍将下落8.4%。该行预期东亚中期收入将温顺下落3.3%,但净用度收入和净往复收入或会有双位数增长,可部分抵销净利息收入的压力。该即将东亚银行蓄意价由11.5港元调升至12港元,续予“中性”评级。

该行示意,由首季的一个月同行拆息按季跌43个基点,跌幅在次季抓续扩大至200个基点。因此,该行预期5月至6月的净息差将大幅受压。

另外,该行预期进款将有低个位数增长,带动孳生钞票(AIEA)略为推广。

该行瞻望东亚银行本年的减值拨备将在高基数上同比轻微下落,而香港交易房地产仍然是风险最高的领域,该行业的拨备压力正不休高潮,主要来吹法螺风险的中袖珍发展商。该行以为,在金管局为捍卫港元与好意思元联系汇率而进场后,港银同行拆息在第三季或会反弹至2%至2.5%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 九游体育app官网