炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司沟通院

作家:喜乐

近日,云英谷科技股份有限公司Viewtrix Technology Co., Ltd.(以下简称“云英谷”)在港交所递交招股书,拟在香港主板挂牌上市,中金公司和中信证券担任联席保荐东谈主。把柄招股书,本次港股IPO召募资金将用于:1)接济AMOLED TDDI芯片的研发及优化以及拓展其诈欺场景;2)接济Micro-OLED及Micro-LED败露运转背板的研发及优化;3)计策投资或收购,以把执改日发展机遇;4)营运资金过火他一般企业用途。

营收看似快速增长的时事下,藏着毛利率几近归零的盈利困局——客户与供应商“双高聚合度”酿成的产业链双向挤压,相通不时“失血”的现款流,共同织成一张风险密布的困局网。其鬈曲的成本之路更折射出公司价值与阛阓领略的深远矛盾,这场港股冲刺究竟是破局之谈,依然风险的延续?

两次成本旅途折戟 83亿估值冲刺港股压力重重

云英谷是一家环球朝上的AMOLED败露运转芯片盘算企业。公司勤勉于于为消费电子品牌公司提供可靠及高性能的败露运转决议。公司采选Fabless业务步地,通过与中枢行业伙伴如晶圆代工场、OSAT公司及败出头板制造商的计策勾通,成立朝上地位,并最终晋升终局用户的败露体验。公司掌执了行业朝上的软硬一体全栈自研败露运转工夫,涵盖了败露运转芯片盘算、运转抵偿算法开发、像素抵偿电路布局三大关节工夫才略,公司提供主要诈欺于智妙手机的AMOLED败露运转芯片和主要诈欺于VR/AR斥地的Micro-OLED败露背板╱运转。

云英谷此番递表港股,并非初次叩击成本阛阓——其成本之路几经转折,两度折戟后再启新程。2023年1月,云英谷与中金公司签署上市相易左券,拟通过科创板第五套设施上市,但是不久后科创板对第五套设施上市的审核趋严,最终公司湮灭A股上市规划。

A股上市折戟后,云英谷曾尝试通过并购弧线进入成本阛阓。2024年11月,A股触控芯片龙头汇顶科技公告拟通过刊行股份及支付现款表情收购云英谷100%股份,意在完善半导体业务布局。但这场交游在2025年3月晦止,中枢环节在于估值不对:把柄阛阓信息,汇顶科技倾向参考净金钱及市占率订价,强调其不时蚀本风险;而云英谷鞭策则对持以工夫上风及IPO后劲溢价,两边难以实现共鸣。尤其是云英谷2024年8月临了一轮融资投后估值达83.3亿元,后期投资者对退出收益的诉求,进一步加重了估值谈判的难度。

如今,云英谷转向港股递交招股书,既是对成本旅途的再休养,亦然实际压力下的遴荐。港股对未盈利科技企业包容性较强,与公司工夫运转的定位适配,但估值挑战仍存:一方面,公司需向阛阓充分说明蚀本扩大、毛利率低迷的改善旅途;另一方面,临了一轮融资的投后估值83.3亿元酿成“估值地板”。公司现存鞭策包括红杉中国、京东方、高通、小米、清越光电、中芯聚源、北极光创投、启明创投、哈勃投资、国开科创、深高新投、广东省半导体及集成电路产业投资基金等,其中国资及地点布景的投资机构和财务投资机构对上市估值会有较高的条目,若上市估值不足预期,可能激勉鞭策争议,或推迟公司上市程度。

2.5%毛利率难抵3.09亿蚀本 三年蚀本增幅达150%的盈利困局

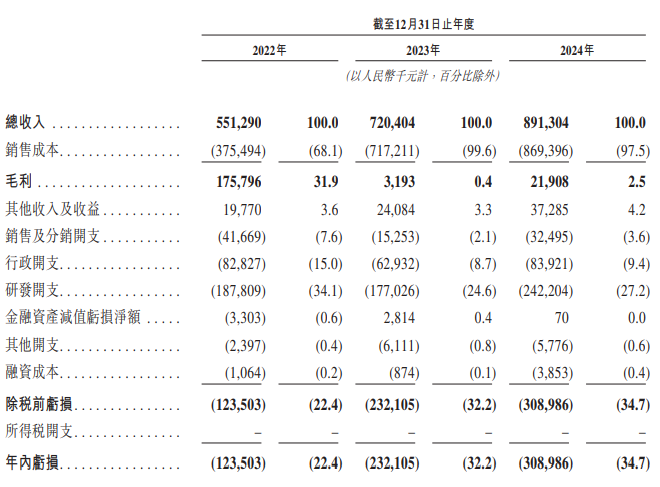

云英谷的财务数据呈现出典型的“增收不增利”特征,以致堕入“越增长越蚀本”的怪圈。2022年至2024年,公司总收入从5.51亿元增长至8.91亿元,三年复合增长率达28.7%,名义看呈现出强劲的膨胀态势。但与收入增长酿成赫然对比的是,盈利情景不时恶化:2022年年内蚀本1.24亿元,2023年扩大至2.32亿元,2024年进一步增至3.09亿元,蚀本鸿沟三年间扩大150%,与收入增长酿成反向剪刀差。

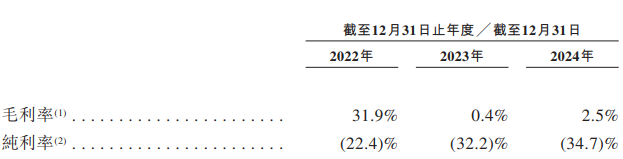

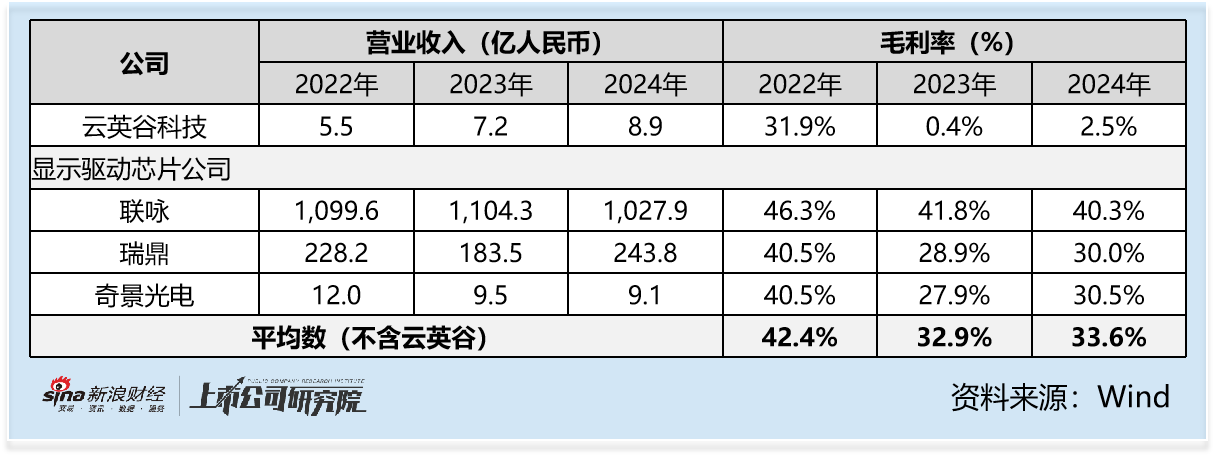

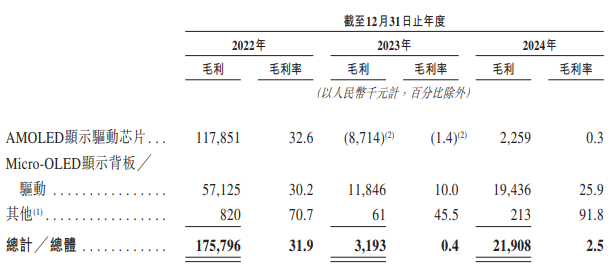

从中枢盈利标的看,公司的盈利才智已近崩盘。2022年全体毛利率为31.9%,尚处于行业合理水平;但2023年毛利率骤降至0.4%,确切处于“卖货不收成”的边际;2024年毛利率微升至2.5%,远低于行业平均毛利率33.6%,败清晰主买卖务盈利才智的根人道丧失。纯利率(年内蚀本/总收入)相同动魄惊心,2022年为-22.4%,2023年为-32.2%,2024年为-34.7%,三年间不时下滑,反应出收入增长的质地极低——增长完全依赖鸿沟膨胀,而非盈利后果的晋升。

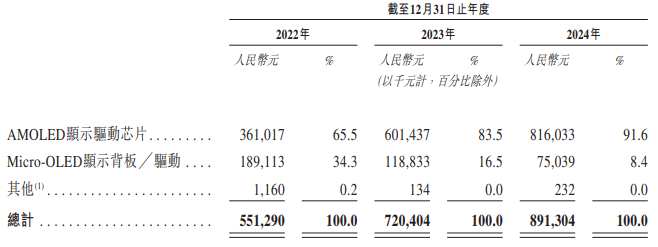

深入拆解收入结构可见,增长的驱能源单一且脆弱。2024年,AMOLED败露运转芯片业务收入为8.2亿元,占总收入的91.6%,但该业务毛利率从2022年的32.6%,降至2023年的-1.4%,2024年也仅录得0.3%的正毛利。非论其他板块业务的毛利率怎样,也很难扭转AMOLED败露运转芯片业务的微毛利态势,径直导致全体盈利塌陷。

前五大客户收入占比90% 采购成本占比98% 双向挤压利润空间

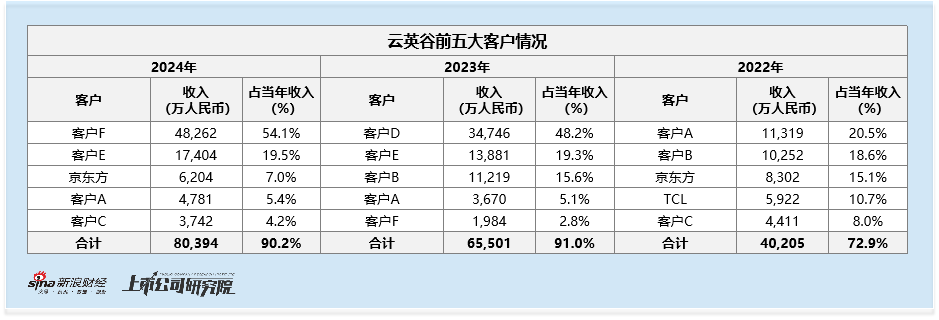

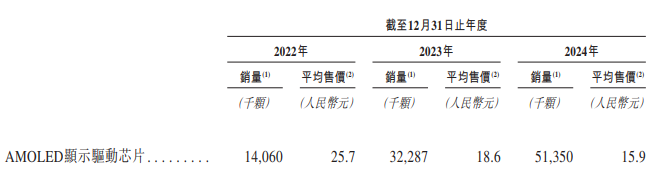

从客户端看,高度聚合的客户结构导致公司阑珊订价权。2022年至2024年,前五大客户销售额占比差别为72.9%、91.0%、90.2%,其中最大客户占比从20.5%飙升至54.1%。这种结构下,中枢客户掌执十足议价权,可通过压价、延迟付款周期等表情侵占公司利润,而公司为晋升销量只可被迫吸收,这径直加重了AMOLED芯片的价钱下滑:诚然公司AMOLED芯片销量从2022年的1406万颗增长至2024年的5135万颗,但是平均售价从2022年的25.7元/颗,降至2024年的15.9元/颗。

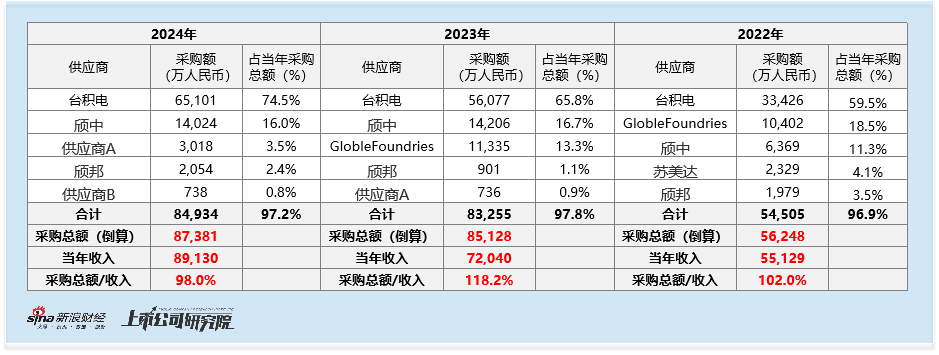

从供应链端看,供应商的高度聚合使得采购成本难以适度。2022年至2024年,前五大供应商采购额占比差别为96.9%、97.8%、97.2%,最大供应商台积电采购占比从59.5%升至74.5%。在芯片行业晶圆代工产能孔殷的布景下,供应商可通过提高代工价钱、裁减付款周期等表情飘摇成本压力。把柄公司前五大供应商采购额及占比倒算采购总数,2022-2024年光采购成本就平均占到收入鸿沟的106%,这恰是供应商榷价才智过强导致成本刚性的径直体现。更别提公司的三费进入也不低,2022-2024年,三费差别占总收入的56.6%、35.4%、40.2%,盈利之路遥不成及。

客户与供应链的双重挤压,酿成了“客户压价-公司被迫降价-为守护产能不得不吸收供应商高价-成本上涨-进一步降价保阛阓”的恶性轮回,使公司在产业链中沦为“利润传递通谈”,难以留存合理利润。

2.36亿元运筹帷幄现款流净流出与146天存货盘活加重资金链孔殷

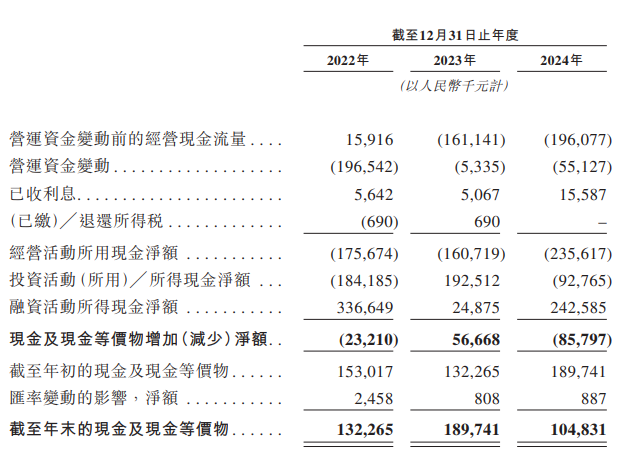

运筹帷幄手脚现款流的不时“失血”,相通存货盘活的“滞缓”,在财务端织成一张系统性风险网 —— 资金链的紧绷与库存贬值的隐忧,正从两头挤压其糊口空间。从现款流看,2022年至2024年运筹帷幄手脚所用现款净额络续三年为负,差别净流出1.76亿元、1.61亿元、2.36亿元,且2024年流出鸿沟较2023年扩大47%,中枢原因在于“增收不增现”——收入从5.51亿元增至8.91亿元的同期,销售成本增幅(131.6%)远超收入增幅(61.6%),导致“卖得越多,垫资越多”。相通营运资金解决后果低下,2023年仅营运资金变动就滥用1.97亿元现款,进一步加重了资金链压力。现款储备也随之不时缩水,从2022岁首的1.53亿元降至2024年末的1.05亿元,三年净减少31%,而2024年融资手脚流入的2.43亿元仅能拼集湮灭运筹帷幄与投资手脚的现款滥用,若公司未能依期完成港股IPO,资金链断裂风险将显赫上涨。

存货解决的滞后则加重了这一风险。2022年至2024年存货盘活天数差别为124天、160天、146天,远高于2024年行业平均水平68天,意味着库存需要近5个月才能消化,而败露运转芯片工夫迭代周期不时仅6-12个月,过长的存货盘活周期极易导致存货因工夫落伍而贬值。公司2023年计提存货撇销5316万元,2024年虽降至2530万元,但两年共计7850万元的减值损失,已成为侵蚀利润的“隐形杀手”。

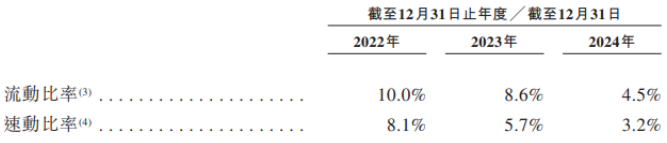

现款流与存货解决的双重问题酿成恶性轮回:存货积压占用资金,加重现款流孔殷;而现款流不足又截止了库存优化才智,导致盘活后果难以晋升。这种系统性风险不仅收缩了短期偿债才智(流动比率从2022年的10.0%降至2024年的4.5%,速动比率从2022年的8.1%降至2024年的3.2%),更径直胁迫到平方运营与研发进入的不时性,成为制约发展的关节瓶颈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:公司不雅察九游体育app娱乐